Коротко о главном на рынке недвижимости: рекордный ипотечный долг, рост просрочек и жесткие предложения Центробанка по кредитованию стройсектора.

Основные цифры

- Совокупная задолженность по ипотеке достигла 24,1 трлн рублей — +10,5% за год.

- В марте выдали жилищных кредитов на 330 млрд ₽; рыночная ипотека выросла на 18,1% по сравнению с февралем и почти в 4 раза год к году.

- Проблемные ипотечные кредиты составляют около 0,4 трлн ₽ (1,9% портфеля), но просроченная задолженность выросла более чем в 1,7 раза за год.

- Доля проблемных потребительских кредитов увеличилась до 13% (примерно 1,7 трлн ₽).

- 24 апреля ЦБ снизил ключевую ставку до 14,5%, дав при этом жёсткий сигнал относительно дальнейшей политики.

Причины роста риска

Регулятор связывает ухудшение качества ипотечных портфелей с «вызреванием» массовых льготных программ 2023–2024 годов: займы, ранее выданные по льготным условиям, переходят в более уязвимую фазу и увеличивают нагрузку на портфели банков.

Предложения Центробанка

С 1 октября 2027 года ЦБ планирует радикально ужесточить правила кредитования строительной отрасли. Ограничения затронут не только проектное финансирование, но и любое кредитование девелоперов, включая этапы инициирования проектов.

В числе мер — обязательное формирование специальных резервов по кредитам на строительство жилья, размер которых банки будут определять пропорционально рискам, а также возможное внедрение балльных рейтингов застройщиков.

Возможные последствия

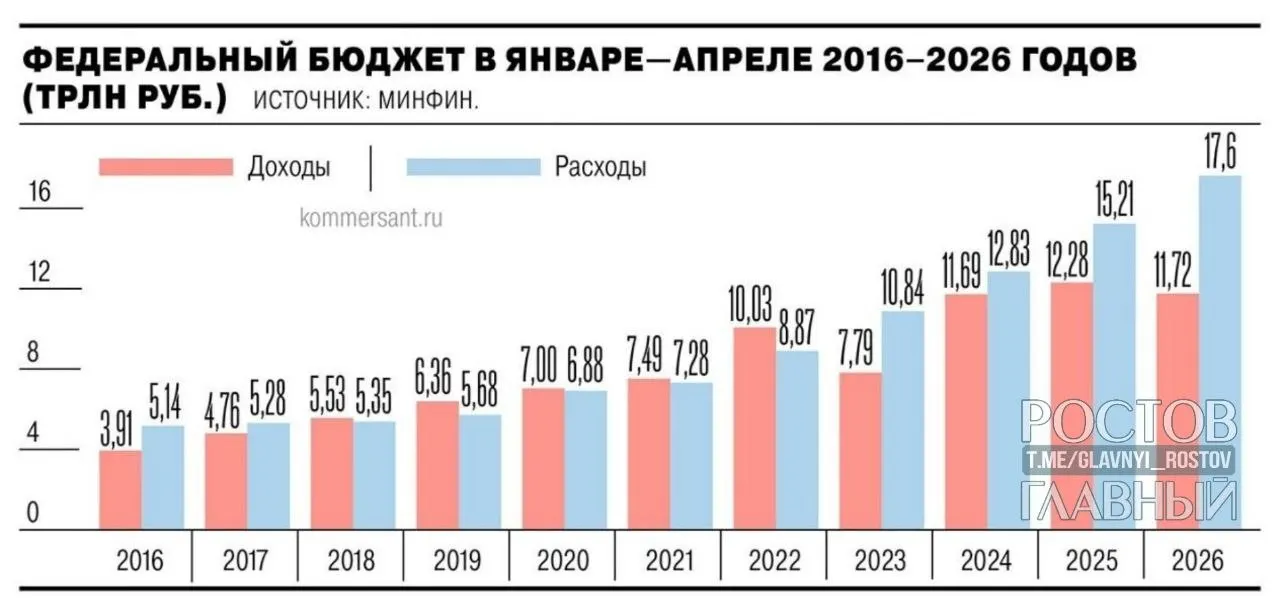

Комбинация высокого бюджетного расхода и ужесточения кредитных условий означает, что при продолжении значительных трат государства ключевая ставка может оставаться высокой. Это ограничит доступность кредитов, снизит спрос и усложнит финансирование новых строительных проектов.